- Miről is beszélünk – fenntarthatósági fogalmak definíciója, célok

- Milyen előnyökkel jár, ha vállalkozását felelősségteljesebbé és fenntarthatóbbá teszi?

- Hogyan? Egy megoldási lehetőség az ISO 26000 – önkéntes szabvány a vállalatok társadalmi felelősségvállalásáról felelősségteljes fenntartható működéshez.

MIRŐL IS BESZÉLÜNK: FENNTARTHATÓSÁGI FOGALMAK DEFINÍCIÓJA, CÉLOK

Fenntartható fejlődés: A fenntartható fejlődés az emberi életminőség javulását jelenti úgy, hogy közben a támogató ökoszisztémák eltartóképességének határain belül maradunk. A fogalom tágabb értelmezés szerint jelenti a fenntartható gazdasági, ökológiai és társadalmi fejlődést is. A fenntartható fejlődési politika elsősorban egy hosszú távú erőforrás gazdálkodási tevékenység.

Ökológiai lábnyom: mekkora szárazföldi, valamint vízi terület kell egy adott népesség igényeinek kielégítéséhez és hulladékainak elnyeléséhez. Azt a területet jelenti tehát, ami károsodás nélkül meg tudja termelni az aktuális életvitelünkhöz szükséges javakat (élelem, energia stb.).

Zöldgazdaság: minden termelési, illetve fogyasztási döntés a társadalom jóllétének és a környezet védelmének figyelembevételével kerül meghozatalra. Fontos elemei: megújuló energiaforrások, hulladékkezelés és hasznosítás, zöld technológiák, fenntartható városi tervezés, környezeti oktatás és tudatosság növelése, társadalmi igazságosság.

Körforgásos gazdaság: A körforgásos gazdaság termelési és fogyasztási modellje arra épül, hogy egyszeri fogyasztás helyett a termékek élettartamát a lehető legjobban meghosszabbítsuk. Erre alkalmas módszer lehet, ha vásárlás helyett kölcsönzünk, a már megvásárolt termékeknek pedig „második esélyt” adunk azzal, hogy megjavítjuk, átalakítjuk, esetleg továbbadjuk őket. Amikor az adott termék eléri az életciklusa végét, akkor az alapanyagokat újra lehet hasznosítani. Így csökken a hulladék mennyisége, ráadásul az alapanyagok és késztermékek újbóli felhasználása gazdaságilag is értékteremtő.

Vállalati társadalmi felelősségvállalás (CSR): A fenntartható fejlődés alapvető modelljéhez való önkéntes üzleti hozzájárulás, és az aktív vállalati elkötelezettség része, ami a jogi megfelelésen túlmutat. A vállalatok felelősséget vállalnak viselkedésükért és annak a társadalomra gyakorolt hatásáért.

Felelős üzleti magatartás (RBC): A felelős üzleti magatartás (RBC) olyan folyamatok bevezetését jelenti, mint az emberi jogok tiszteletben tartása, a környezet védelme, munkaügyi kapcsolatok és pénzügyi elszámoltathatóság. Sokszor a fenntarthatóság és a felelős üzleti magatartás fogalma szinonimaként használatos.

Fenntartható vállalkozás: A fenntartható vállalkozás felelősséget vállal az emberiségre és a bolygóra gyakorolt hatásért.

Fenntartható fejlődési célok (SDG): A 193 ország által egyhangúlag elfogadott 17 fenntartható fejlődési cél (SDG-k) a fejlődés új egyetemes mércéjét állította fel annak biztosításával, hogy senkit sem hagynak magára. Az SDG-k mögött álló célkitűzések és indikátorok egy viszonyítási alapot jelentenek az előrehaladás sikerességének méréséhez. A 2030-as fenntartható fejlődési keretrendszer egy jobb jövőt kínál bolygónk egészének és emberek milliárdjainak világszerte, ugyanakkor cselekvésre szólítja fel mind a fejlődő, mind a fejlett országokat, hogy véget vessenek a szegénységnek, kezeljék az egyenlőtlenségeket és megbirkózzanak a klímaváltozással 2030-ig.

MILYEN ELŐNYÖKKEL JÁR, HA VÁLLALKOZÁSÁT FELELŐSSÉGTELJESEBBÉ ÉS FENNTARTHATÓBBÁ TESZI?

Mik a fenntartható vállalkozás működésének előnyei?

- Motivált alkalmazottak

- Fogyasztói elégedettség növelése

- Költségcsökkentés és hatékonyságnövelés

- Jó kapcsolat a beszállítókkal

- Pozitív arculat és kedvező, becsületes hírnév

- Külső hatásokkal szembeni ellenállóképesség növekedése

- Ideális kapcsolat más vállalkozásokkal/vevőkkel

ÖSSZESSÉGÉBEN: GAZDASÁGI SIKER ÉS A VÁLLALKOZÁS HOSSZÚ TÁVÚ ÉLETKÉPESSÉGE.

HOGYAN? ISO 26000 – ÖNKÉNTES SZABVÁNY A VÁLLALATOK TÁRSADALMI FELELŐSSÉGVÁLLALÁSÁRÓL A FELELŐSSÉGTELJES FENNTARTHATÓ MŰKÖDÉSHEZ

A nemzetközileg érvényes, nem tanúsítható ISO 26000 eligazításként és útmutatásként szolgál, ha egy vállalat az irányítási rendszerét a társadalmi felelősségvállalás (CSR/Corporate Social Responsibility) cselekvési lehetőségeihez és a megfelelő fenntarthatósági szabványokhoz, értékrendhez kívánja igazítani.

Az útmutató összefoglalja a társadalmi felelősségvállalás legfontosabb elveit, gyakorlatát, központi témáit és cselekvési területeit, kiemelve a különböző oldalon érdekelt felek, például az ügyfelek, befektetők, kormányok vagy szövetségek, követelményeit/elvárásait.

A hatékonyan megvalósított vállalati társadalmi felelősségvállalás (CSR) lehetővé teszi a helyes munkaügyi gyakorlatot, az erőforrások felelős felhasználását, valamint a méltányos feltételeket az ellátási láncban, ebben segít az ISO 26000 szabvány, ami azonban nem irányítási rendszerszabvány, továbbá nem hasonlítható össze más irányítási szabványokkal.

Mit jelent a társadalmi felelősségvállalás (SME) KKV-k esetében? A társadalmi felelősségvállalás jelentése sokrétű: szociális érzékenység, környezettudatosság, etikus magatartás, tiszta verseny betartása, esélyegyenlőség, átláthatóság.

Hogyan legyen egy vállalkozás felelősségteljesebb és fenntartható?

Az egyes területeken belüli tevékenységek a maguk módján előnyösek az üzleti versenyképesség fokozása szempontjából. Át lehet tekinteni az összes területet, vagy csak bizonyos érdeklődési köröket attól függően, hogy miben kell javítani a mindennapi üzleti életben, vagy mi az, ami releváns az adott iparág szempontjából.

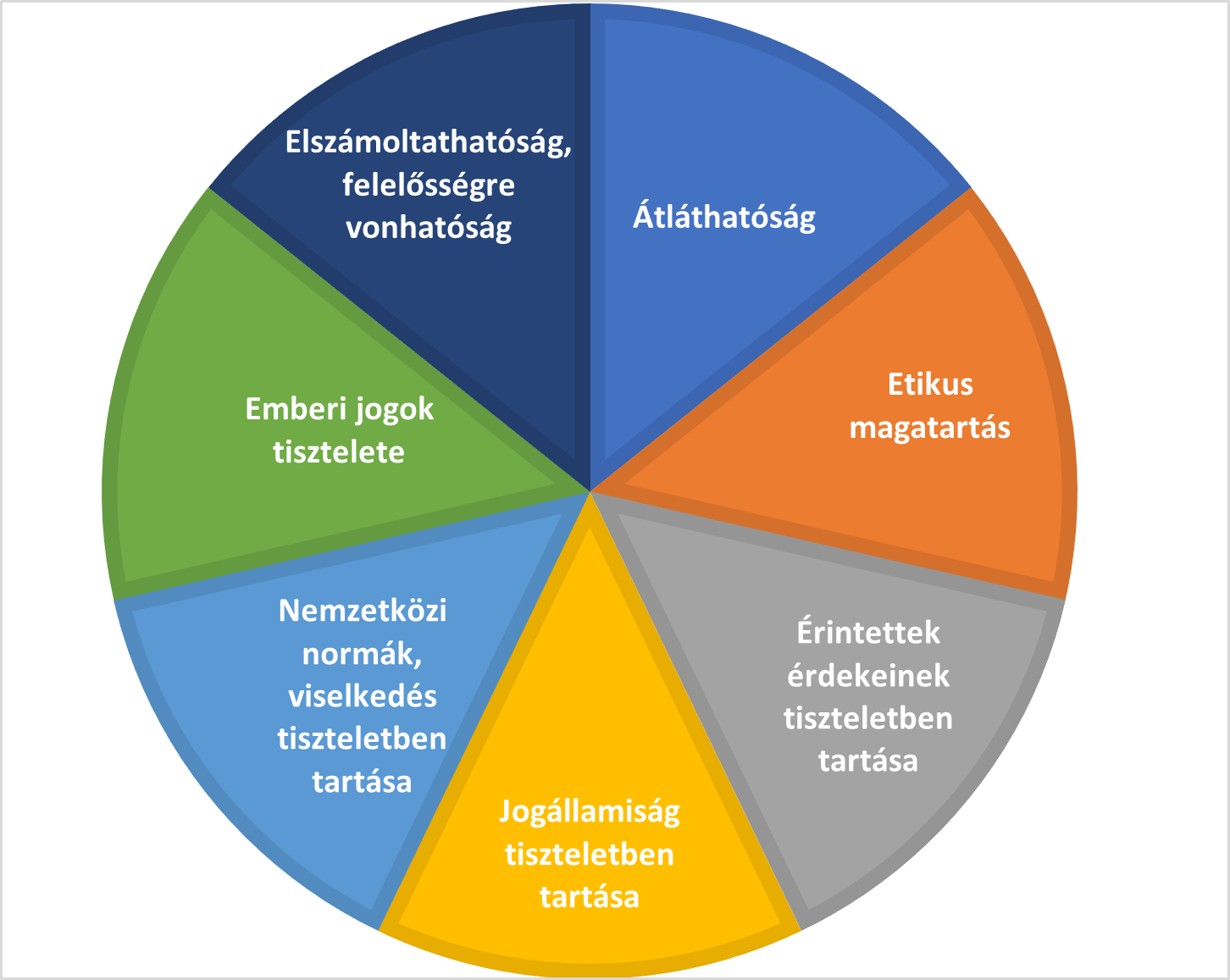

A vállalati és szervezeti társadalmi felelősségvállalás hét alapelve az ISO 26000 szerint a következő:

Az iránymutatásban említett alapvető területek egyes ajánlásai már részei az általános, tanúsítható irányítási rendszerszabványoknak, mint például az ISO 9001 (minőségirányítás), az ISO 14001 (környezetirányítás), az ISO 45001 (munkahelyi egészségvédelem és biztonság) vagy az ISO 37301 (megfelelőségirányítás). Egy ilyen tanúsítvány tehát a cég társadalmi elkötelezettségének részleges bizonyítékaként szolgálhat.

Az ISO 26000 szabvány szerint működő vállalkozások ellenőrzik, hogy termelési tevékenységüket olyan rendszerben folytatják-e, amely fontosságot tulajdonít az emberi jogoknak. Ennek okán, hogy tevékenységük során a munkakörnyezet megfelel-e az egészségvédelmi és biztonsági feltételeknek, a munkavállalók életkora megfelel-e a jogszabályi előírásoknak, a munkavállalók tisztességes bért kapnak-e, továbbá, hogy a bérek megfelelőek-e, nincs-e megkülönböztetés a munkavállalók neme, vallása és faja tekintetében, a munkaidő és a kollektív szerződés megfelelő-e, tisztában vannak-e azzal, hogy a szervezkedés jogát tiszteletben tartják.

A társadalmi felelősségvállalás szemlélete ideális helyzetben érvényesül a teljes szervezetben. A szabvány megközelítése szerint elsőként a vezetőségnek kell elkötelezetten felvállalnia és mind döntéseiben, mind tevékenységeiben, cselekedeteiben ezt a hozzáállást erősítenie. Az elkötelezettségnek és a megértésnek azonban minden szinten jelen kell, hogy legyen, ennek erősítését szolgálja az alkalmazottak látó- és ismeretkörének szélesítése. Emellett a vezetői elkötelezettség eredménye, ha a társadalmi felelősségvállalás fontosságának kinyilvánítása az alapdokumentumokban is megjelenik: a szervezet törekvéseibe, jövőképébe, szándékaiba, küldetésnyilatkozatába, magatartási, etikai kódexébe, a szervezet stratégiájába és céljai közé is bekerül. Ajánlatos, hogy a megfogalmazott célok specifikusak, mérhetőek vagy igazolhatóak legyenek.

Összefoglalva az ISO 26000 egy minden szervezet által alkalmazható iránymutatás, nem kötelezettség, hanem javaslat, esetleg elvárás. Hét alapelve mentén integrálható a társadalmi felelősségvállalás a szervezet működésébe. Javítja a kapcsolatot az alkalmazottakkal, beszállítókkal, segíti a fogyasztói konfliktusok megoldását, összességében hozzájárul a versenyképesség növekedéséhez a fenntartható fejlődéshez, a káros környezeti, társadalmi és gazdasági hatások, valamint kockázatok csökkentésével.

Felhasznált irodalom:

- https://www.ajbh.hu/-/ensz-fenntarthato-fejlodesi-celok-sustainable-development-goal-sdg-

- https://unis.unvienna.org/unis/hu/topics/sustainable_development_goals.html

- https://www.europarl.europa.eu/news/hu/headlines/economy/20151201STO05603/korforgasos-gazdasag-mit-jelent-miert-fontos-es-mi-a-haszna

- https://denkstatt.eu/hu/vallalati-tarsadalmi-felelossegvallalas-csr/

- https://www.iso.org/iso-26000-social-responsibility.html

- Horváth Adrienn: A szervezet és a társadalmi felelősségvállalás az ISO 26000:2021 szabványban (2021)

- Bándi Gyula: CSR – a vállalatok társadalmi felelősségvállalása

- A felelős üzleti magatartásra vonatkozó kellő gondosságról szóló OECD útmutatás (2018)

- Discovering ISO 26000 (iso.org)

- Fenntartható vállalkozás – Generali szórólap

- Sipkáné dr. Puskás Ágnes: A felelős üzleti magatartás megjelenési formái és szabályozási tendenciái munkajogi szempontból (2021)

- Manutan: Vállalatok társadalmi felelősségvállalása (CSR) (2022)

- European Comission: Tips and Tricks for SME advisors (2013)

- European Comission: Uptake of corporate social responsibility (CSR) by european SME-s and start-ups (2021)